Growth vs Value Investing

Nell’articolo dedicato a cosa è un azione abbiamo citato le azioni growth e le azioni value. Questa differenziazione si applica a due approcci diversi di allocazione del denaro sul mercato, creando addirittura due scuole di pensiero in competizione tra loro.

Quando parliamo di growth, stiamo definendo un approccio di crescita rapida, veloce, nervosa, popolare nelle start up odierne come Uber, Tesla e tutte le altre aziende della New Economy

L’approccio value, al suo contrario, è basato sulla crescita lenta costante. Più una visione alla Warren Buffet per capirci.

Questi due approcci così diversi tra loro, possono ovviamente essere divisi a loro volta in diverse strategie oppure essere mischiati nel portafoglio dell’investitore medio. L’importante è far crescere il proprio capitale.

Possiamo definire l’approccio più adatto dell’investitore in base a 3 caratteristiche:

1 la crescita della compagnia sottostante l’azione

In questo caso il nostro focus sarà diretto alla crescita economica della compagnia, al suo fatturato e ai suoi rendimenti. Questo è un approccio Growth quando queste caratteristiche superano le altre aziende dello stesso mercato o battono il mercato stesso. È la ricerca ossessiva alla nuova Apple che rivoluzioni il settore.

gli investitori cercano compagnie con un paio di anni di crescita rapida, e queste compagnie saranno nella maggior parte dei casi più piccole e giovani e snelle delle concorrenti.

Al contrario, gli investitori Value non sono interessati a queste prestazioni mirabolanti ma mirano a compagnie più mature e stabili con crescite più lente.

2 valutazione dell' azione

essere un investitore value significa essere un cercatore di affari, comprare a basso prezzo per azioni di valore intrinseco superiore a quello che il mercato prezza ora. Nella mentalità dell’investitore value non si comprano le azioni solo perchè sono economiche ma perchè alla base vi è uno studio e una ricerca di valore.

le azioni growth sono tendenzialmente molto più costose ma l' investitore sarà disposto a pagare questo prezzo perchè si aspetta una salita esponenziale

3 volatilità del prezzo

le azioni growth nella maggior parte dei cas risentono di una volatilità maggiore rispetto le azioni value. Questo poiché le azioni Growth hanno un rischio intrinseco maggiore dati i fondamentali di aziende start up non ancora affermate.

l'approccio growth è un approccio più rischioso, anche se può essere quello più pagante se acquistate una compagnia che negli anni avrà una crescita esponenziale

le azioni growth vengono solitamente vendute e comprate basandosi su promesse. Promesse di crescita, fatturato e posizione di mercato. Ma non sempre le promesse vengono mantenute.

l'approccio value è più lungo a livello di tempistiche e molto più noioso, con bassa volatilità e poche emozioni di mercato.

qual è l'approccio migliore? dipende dal periodo che si prende in considerazione, da quanto siete disposti a esporvi al rischio e da che tipo di aziende state analizzando. Un mix dei due metodi potrebbe essere la scelta giusta, mentre un solo approccio growth in uno specifico settore che sta crescendo è rischioso ma in principio remunerativo. Se tutto va bene.

Cosa è un' Azione ?

Quando al telegiornale sentiamo parlare dei mercati finanziari e dei valori azionari, spesso diamo attenzione solo ai numeri e alle percentuali, stupendoci di vigorose salite o distruttive discese, ma a cosa si riferiscono questi numeri quando si parla di azioni?

Cosa sono le Azioni?

Un'azione, nella finanza, è un titolo finanziario rappresentativo di una quota della proprietà di una società per azioni. è un asset finanziario rappresentante una percentuale di proprietà di un azienda

Quindi, come già spiegato nell’articolo sulle IPO, le aziende vendono le loro azioni per recuperare fondi. Un po come si fa con le obbligazioni, ma ci sono delle differenze sostanziali. La sola parte in comune è la necessità di drenare fondi da parte dell’azienda.

Dato che un azione indica possesso di un pezzo dell’azienda rappresentata, la percentuale in tuo possesso dipende dal numero di quelle azioni specifiche che hai nel tuo portafoglio.

l'idea alla base è abbastanza semplice

a fine anno o alla chiusura del bilancio, i soldi che ha fatto la compagnia, tolte tutte le spese, sono di proprietà degli azionisti. Questi profitti devono arrivare ai possessori e hanno solo due strade, dividendi e crescita del capitale

ipotizzando un profitto di 10 milioni di euro nell'anno appena chiuso, la compagnia può decidere di dividere a metà questa cifra. 5 milioni vengono distribuiti tramite dividendi agli azionisti mentre gli altri 5 milioni vengono reinvestiti all'interno della compagnia.

la compagnia con questo denaro può sviluppare un nuovo prodotto o metodi più economici di produzione. questo dovrebbe portare a creare maggiori profittabilità nella compagnia e questo si ripercuote sul prezzo della singola azione, facendola salire di prezzo e permettendo al piccolo investitore di venderla ad un prezzo più alto.

Ovviamente come è facile capire , avere una quantità di azioni preponderante permette di avere voce in capitolo su quello che fa l'azienda, potendo indirizzare le decisioni per la gestione del denaro. Gli azionisti vanno fatti contenti.

Come ogni settore economico, esistono aziende più o meno solide e che si comportano in maniera diversa in base al periodo. Un azienda sanitaria è diversa da una che fa app per cellulari.

Anche la localizzazione geografica è importante, dato che un azienda occidentale si comporterà diversamente da una in un paese in via di sviluppo.

Vi sono poi due grosse definizioni per le azioni, ovvero azioni growth e value

Le azioni growth sono azioni di aziende giovani e piccole che hanno maggiore potenziale di crescere nel futuro.

Le azioni cosidette value sono di aziende affermate che hanno una storia alle spalle e che generalmente pagano grossi dividendi agli azionisti.

I dividendi azionari non sono da considerare come i rendimenti obbligazionari. Infatti i dividendi sono una scelta dell’azienda di conferire denaro ai propri azionisti e non un obbligo come nel caso dei bond, obbligo che se non rispettato portano al default dell’emittente.

IPO

Se un azienda necessita di denaro, una delle vie percorribili evitando di andare ad impantanarsi facendo debiti, o ulteriori debiti, è quella di diventare una Pubblic Company cioè quotarsi in Borsa.

Queste operazioni si chiamano IPO ovvero initial pubblic offering.

Non è propriamente una cosa semplicissimo e anzi ci sono un sacco di passaggi burocratici e tonnellate di documenti da riempire, però per il sentimento popolare una IPO è una dimostrazione di successo aziendale e anche personale da parte del proprietario.

Andiamo a vedere un esempio su come quotarsi sul mercato statunitense.

Passo 1- Investment Banker

Gli investment Banker sono un individuo o un gruppo di individui, che possiamo definire per comodità come “primi investitori”, che aiutano la compagnia in maniera informale a raccogliere capitale iniziale. L’obiettivo è recuperare più capitale possibile, con il banker che si occuperà di tutto ciò che consegue per la promozione della IPO.

Passo 2 – documentazione

Andrà poi redatto un documento di registrazione presso la SEC security exchange commission

questo documento sarà dedicato a tutti i dettagli di funzionamento della compagnia, per spiegare in dettaglio l’operatività, le operazioni, la gestione e il suo finanziamento precedente la operazione di IPO. Andrà quindi creata una carta di identità per le autorità finanziarie.

la SEC ovviamente investigherà per capire se nel documento ci sono informazioni vere oppure false, atte solo a truffare il pubblico. La SEC deve comprendere se la quotazione è fattibile anche in base alla stabilità finanziaria della Compagnia, per proteggere gli investitori.

Se tutto va per il verso giusto, si decide una data di quotazione.

Passo 3 - creare un prospetto informativo

il banker, dopo l’autorizzazione della SEC, dovrà creare un documento per il pubblico con la descrizione dell'azieda, con le sue operatività, gli attuali andamenti e sulle previsioni di operazioni future.

il documento verrà fatto circolare nelle istituzioni che si occupano di ivnestimenti e presso gli investitori più grossi. Questo solo per cominciare a creare interesse

Questo fa creare la cosiddetta indicazione di interesse, per capire quante azioni le persone sono dispote a comprare e a che prezzo

Questo per far si che il prezzo di vendita dell'azione sia ben calibrato quando verranno quotate sul mercato, questo fa si che sia definita anche la allocazione delle azioni, ovvero quante ne vengono vendute

Anche le IPO soffrono l’hype del momento. La nostra azienda potrebbe essere sulla cresta dell’onda ed essere particolarmente di moda, questo si rifletterà sul suo prezzo di quotazione. Una grossa richiesta potrebbe essere un problema per l’investitore medio e un prezzo troppo alto potrebbe non essere un acquisto sensato.

Al contrario, una IPO di un azienda che riceve feedback tiepidi o nulli, può anche essere posticipata proprio perché le previsioni di raccolta sul mercato sono davvero insoddisfacenti.

Le IPO, come ogni operazione finanziaria, hanno dei rischi intrinseci per l’investitore medio. Vanno ben studiate e comprese, soprattutto se ha senso buttarsi a capofitto in un momento di hype.

Breve storia del PetroDollaro

Oggi andiamo a raccontare in breve il sistema monetario in cui viviamo, che possiamo definire come il sistema del PetroDollaro. Spiegazione semplice per capire un po' meglio il mondo in cui siamo immersi e che diamo per scontanto.

Il sistema del PetroDollaro fa si che tutte le materie prime del pianeta siano comprate e vendute in dollari americani, ovvero la moneta stampata dagli Stati Uniti d’America.

Per capire il motivo di questa scelta dobbiamo tornare indietro nel tempo, all’inizio degli anni 40 del ventesimo secolo. Il mondo era nel pieno della Seconda Guerra Mondiale, si combatteva praticamente ovunque e gli alleati stavano per aggredire i territori occupati dai tedeschi. Il paese maggiormente industrializzato e potente del pianeta in quel momento erano gli Stati Uniti, scalzando il Regno Unito dal trono di guida mondiale e impero dominante sul pianeta.

Forti di questo nel 1944, con gli accordi di Bretton Woods, si decreta che il dollaro sarà a guerra finita la valuta mondiale peggata all’oro e conseguentemente tutte le altre valute saranno peggate al dollaro statunitense.

Finita la guerra comincia un periodo di prosperità e rinascita economica che ancora oggi ricordiamo e invidiamo. I favolosi anni 50.

Però passano gli anni e arriviamo agli anni 70. Il mondo è diviso in due blocchi, il blocco occidentale contro il paesi del blocco sovietico e in tutto il mondo ci sono scaramucce e scontri più o meno accesi.

Il posto più caldo del pianeta è il Vietnam, che vede l’intervento massiccio degli stati uniti in una guerra aperta per evitare che la minaccia sovietica prenda possesso di tutto il sud est asiatico. Ma questo impegno massiccio costa carissimo e gli stati uniti spendono miliardi di dollari, stampando e stampando.

Nixon il 15 agosto 1971, con una mossa a sorpresa, elimina la convertibilità in oro del dollaro. Ovviamente era una misura “temporanea” per uscire dalla crisi. Ma gli stati uniti rimangono il paese al comando del pianeta e il nostro pianeta economico necessità di una materia prima specifica per far funzionare l’economia. Il petrolio.

Nel 1973 Arabia Saudita e Stati uniti si accordano per vendere il petrolio sul mercato mondiale esclusivamente in dollari statunitensi. Questo sostiene la domanda mondiale di dollari poiché qualunque paese che desidera comprare del petrolio dovrà cambiare la propria moneta per dollari e poi acquistare il petrolio. Questo sistema poi si applica a tutte le materie prime necessarie per un industria sviluppata. Anche questo è un modo di fare geopolitica oltre alla presenza di basi militari nei vari paesi.

La presenza americana in Arabia saudita protegge la casa reale saudita e il paese da ogni tipo di aggressione, dato che non tutti i paesi del mondo sono allineati con la politica di Washington o desiderano vendere il loro petrolio con questo sistema.

Maggiore è la richiesta di petrolio e maggiore diviene la richiesta di dollari nel mondo.

C’è da dire che alcuni paesi come Cina e Russia stanno cercando o sono riusciti ad uscire da questo sistema, ma parliamo espressamente dei maggiori competitor alla guida mondiale del pianeta.

Morte e Mercato

Questo articolo è puramente espressione di un mio pensiero personale e di una serie di esperienze che hanno fatto parte della mia vita. Questi sono pensieri messi in ordine dopo aver visto alcuni post online.

Boom.

Crash del mercato.

Ansia, panico, dolore. Conto azzerato.

Nessuna prospettiva per il futuro. Le nostre speranze sono morte.

È tempo di fare compagnia alle speranze.

No. Assolutamente NO.

Non esiste un motivo finanziario abbastanza grande per un piccolo investitore per terminare la propria vita. Il dolore che questa scelta si porta dietro è molto, molto più grande.

Nella mia vita ho incontrato amici, con cui ho condiviso molti momenti belli, che putroppo anni dopo, per motivi di salute, hanno deciso di porre fine alla loro vita.

Comprendo il loro punto di vista. Stavano affrontando un momento distruttivo per la loro vita, il futuro era segnato da un declino fisico e mentale certo che li avrebbe ridotti ad essere spettri.

La loro scelta è stata drastica, figlia di una depressione e di un dolore che loro non erano in grado di sopportare.

Però ho visto anche quel dolore passare alle loro famiglie. Distrutte da una perdita improvvisa, da un disagio così grande ma non percepito. Quel male che affliggeva i miei amici è passato nelle anime dei loro genitori, che per tutto il resto della loro vita si chiederanno perché e se mai avessero potuto fare qualcosa di diverso per modificare questo orribile finale.

Ogni volta che vedo articoli su qualche crash che porta a suicidi penso ai genitori dei miei amici. E di riflesso penso ai genitori o alle famiglie di coloro che si sono uccisi per aver fatto degli sbagli finanziari. E penso a quello che passeranno nel futuro, all’ondata di dolore e disperazione che dovranno vivere e sopportare.

Non esistono motivi validi per un padre di famiglia che ha fatto degli errori finanziari per uccidersi.

la cosa più importante è cercare di essere attenti e vigili e non mettersi in condizioni che ci mettano all’angolo e che possano essere fonte di disperazione e distruzione familiare.

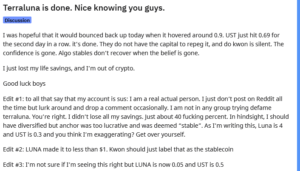

Se prendiamo uno degli ultimi esempi nel mondo cripto, ovvero il crash di Terra, vediamo come parte del pubblico abbia puntato ogni cosa su questo assett, convinti che questo li avrebbe portati velocemente ad una ricchezza immediata.

Sapete benissimo che non funziona così, la ricchezza non è una cosa di un momento, è un percorso lungo e difficile. Puntare tutto su un solo cavallo è autodistruttivo per il proprio portafoglio.

Conosco la fretta di essere ricchi, conosco il desiderio di possedere, conosco la sete di denaro. Sono tutti desideri che non fanno altro che distruggere ciò che siamo e che ci portano a fare errori, a volte enormi e che potrebbero affossarci definitivamente.

Dobbiamo controllare la nostra psiche, controllare i nostri desideri e ragionare in maniera avveduta.

La soluzione è sempre una sola.

Controllo del rischio. Sempre in ogni momento.

Controllo delle emozioni.

Controllo della realtà.

Comprensione che il raggiungimento della ricchezza è un percorso e non un evento unico nella nostra vita

Psicologia, soldi e divorzi

con singole persone che stavano attraversando la fine del loro matrimonio o che erano prossimi al divorzio. Alla fine, ho capito che le principali motivazioni che portano le persone a divorziare sono fondamentalmente tre e sono tutte problematiche collegate a Sesso, denaro e famiglia. Tutti problemi che si mescolano in un ciclopico problema che distrugge anche le coppie più innamorate.

Ora capisco perfettamente le parole della mia amica e le situazioni che mi ha descritto. Non posso parlare dei problemi familiari perché ogni famiglia è fatta in modo diverso, ma i soldi sono uguali per tutti. E anche il nostro sistema di riproduzione.

La gestione del budget familiare è qualcosa di delicato. Due persone, con due diverse predisposizioni alla spesa, si mettono insieme per volere creare una famiglia. Queste stesse persone dovranno gestire in maniera proficua i soldi che esse stesse portano a casa.

Il punto è tutto nel “gestire in maniera proficua”.

Una persona può essere più predisposta al risparmio o allo sperpero. Passare dall’estremo di risparmiare ogni centesimo all’altro estremo di spendere tutto fino a rimanere con il conto in rosso a fine del mese.

La problematica di avere una coppia formata dai due estremi sul lungo periodo va a creare enormi tensioni. Come sempre, la virtù sta nel mezzo, ma la propensione al risparmio è sia una qualità innata che un comportamento insegnato dai genitori.

Oltre a come spendere i soldi per le cose di tutti i giorni, poi si vanno a sommare le scelte e le discussioni per le spese sul lungo periodo considerate importanti, ovvero casa, auto e investimenti.

Cose come cambiare l’auto ogni 2 o 3 anni, cercare una casa al mare o decidere dove fare le maledette vacanze.

Difficilmente in una famiglia i soldi non sono un problema, soprattutto se ci sono di mezzo anche uno o più bambini. Far quadrare i conti è fondamentale, come assicurare una somma adeguata nel futuro dei bambini. Se li vuoi far studiare nella scuola privata giusta, dovrai avere la cifra giusta sul conto.

Risparmiare qualcosa è sempre importante, fare felice vostra moglie o vostro marito lo è allo stesso modo. Ma i problemi economici e le ansie prodotte da questi, nei momenti di rallentamento dell’economia, si acuiscono sempre di più. Ansie e problemi che si riflettono sempre sul comportamento di colui o colei che in famiglia amministra e fa quadrare i conti.

Pensateci un attimo, se siete molto preoccupati per la vostra situazione economica, questa preoccupazione vi seguirà ovunque, anche durante il vostro tempo di qualità col vostro partner. Tempo che non diventerà più di qualità fino a diventare inesistente.

E dopo qualche tempo il vostro partner andrà a cercare questo tempo di qualità da un'altra parte. E voi finirete per essere il partner di serie B e di solito si finisce per lasciarsi.

Avete visto che loop? Problemi di soldi che diventano problemi di sesso che diventano problemi di famiglia. Distruzione completa.

Ovviamente la descrizione è esageratamente semplicistica. Non si può descrivere nella totalità le problematiche di una relazione e le varie sfaccettature che ognuno di noi ha e che modificano il comportamento all’interno di una coppia, ma a grandi linee questo esempio è una buona immagine di cosa succede.

Cosa fare per evitare tutto ciò?

Quando avete ansie e problematiche economiche, parlatene col vostro partner. Deve essere a conoscenza del problema e deve comprendere perché vi comportate in un certo modo. Forse non sarà la scelta più facile, ma almeno saprà che deve cominciare a tagliare le spese inutili.

Spiegare errori e sbagli economici è brutto. Il nostro ego ne risentirà sempre ma diamine, la realtà è realtà e se si vogliono risolvere i problemi bisogna innanzitutto accettare che essi esistino. Gestire i problemi e lo stress insieme può prevenire l’ insorgere di incomprensioni ed comportamenti distruttivi o autodistruttivi.

Avere un fondo di emergenza, abbastanza grande per qualche mese di sopravvivenza, è sempre una cosa giusta e chi non lo ha corre sempre un rischio che trovo esagerato.

Un po' di liquidità disponibile ha sempre senso. Soprattutto ora.

FOMO

FOMOOOOOOOOOOOOOOOOOOOOOOOOOOOO

Che cosa vuol dire questa parola?

Oggi andiamo a spiegare un termine che leggete sicuramente spesso, ma che ha anche un significato profondo nella psicologia di ogni trader.

FOMO significa fear of missing out, e potremmo tradurlo come paura di aver perso un occasione, a volte irripetibile.

Possiamo anche vederlo come un’ ansia sociale per aver perso un treno di investimento interessante e molto redditizio.

Il Fomo è uno dei tanti bias che lavorano contro di te.

Questo sentimento che sentirete nel profondo sarà un misto di sconforto, di rabbia verso se stessi e di frenesia di lanciarsi sul mercato senza se e senza ma, senza pensare e senza avere nessun riguardo al money management.

È un sentimento presente sopratutto ora nell'era dei social media dato il continuo aggiornamento di quello che fanno le altre persone, sul lifestyle che i social media di certi personaggi ci vendono e sulla loro ricchezza.

Vedete su twitter e su instagram ragazzini sconosciuti che diventano milionari in una notte, in giro per Dubai seduti su delle Bentley e circondati da modelle favolose, il tutto corredato da articoli e immagini dei loro conti bancari a vari zero.

E tu invece sei nella tua cameretta, in mutande mentre sbevacchi una coca cola sgasata.

È ovvio che tu voglia fare quello che fanno loro e avere il loro stile di vita.

Questa emozione di invidia che stai provando ti porta però a seguire alcuni consigli che potrebbero essere negativi per il tuo portafoglio.

In questo momento sei sensibile a quegli articoli nei blog con titoli come “le 5 coin che non puoi non avere in portafoglio” oppure “la crescita indomabile di XX” oppure “previsto ritorno del 200% con YY”.

A cui vanno aggiunti tutti i messaggi che leggi nelle varie chat, che ti promuovono robe mai sentite che nella maggior parte dei casi sono degli scam.

E allora entri nell’ottica che “ora o mai più” su una qualche coin sconosciuta, la compri esagerando e butti via tutti i tuoi gain passati.

Non devi fare così, non è una competizionee non devi comprare cose che in una situazione normale non avreste mai comprato.

E oltre tutto rimani con la rabbia di aver buttato soldi e puoi prendertela solo con te stesso.

Per questo parliamo così spesso di gestione delle emozioni e dell’ansia.

Se ti fossi fermato a ragionare, tutto ciò non sarebbe successo oppure avresti allocato una cifra molto minore. Hai esagerato col tuo livello di rischio.

Ora parliamoci chiaro, i social sono finti.

Sono lo specchio di quello che vorremmo essere e che in qualche maniera facciamo vedere agli altri. Ma che non siamo.

Quando vediamo questi ragazzini milionari, il loro successo è esagerato per venderti un loro prodotto.

La maggior parte dei successi di coloro che seguiamo sui social sono narrative esagerate.

Le auto, i gioielli e gli aerei privati sono sicuramente a noleggio e le incredibile modelle sono amiche ben truccate della cugina se va bene o se va male sono prostitute.

Nessuno di questi campioni parla degli errori e delle perdite subite ma tutti parlano solo delle vittorie e dei fantastiliardi che stanno facendo.

Alcuni addirittura vengono pagati per fomentare il fomo oppure per vendere truffe o corsi inutili o libri inutili.

Ora tornando a noi, generalmente la regola per guadagnare è comprare basso e vendere alto, che è decisamente logico però nella maggior parte dei casi se una azione è bassa, mentalmente valuti la situazione come negativa, se è alta è positiva e pensi che salirà ancora.

Questo è possibile, ma se fosse finito il trend positivo?

Se tutti si affrettano a comprare Ethereum dopo una salita del 200 per cento, stai compromettendo il tuo livello di rischio solo perché stai seguendo la folla, stai seguendo l’hype.

E l’hype è il nemico

Stai agendo sull’urgenza di fare qualcosa e questo non va bene perché come sai bene nel profondo, i ritorni non sono garantiti.

Il fomo, la frenesia non ti fa pensare razionalmente e non ti fa approfondire quello su cui stai mettendo i tuoi soldi.

Se vieni preso dalla frenesia di acquistare dopo che hai visto un post su qualche social, fermati un attimo e pensa.

chi fa il post sui social?

è uno serio affidabile è un cazzaro?

È uno che ne sa qualcosa oppure è uno sbarbato senza la minima esperienza?

Queste domande ti posso fermare dal fare qualche acquisto incauto. E ricordate sempre che le finestre di tempo limitate nella maggior parte dei casi nascondono delle brutte sorprese.

Non metto in dubbio che alcuni degli assett che vengono pubblicizzati potrebbero essere la nuova Tesla, ma essere prudenti è sempre la cosa migliore.

Vi potreste sentire degli idioti per aver perso un'opportunità o sarete degli idioti per aver perso tutti i vostri soldi?

Mantenete la calma e studiate.

La salita dei tassi di interessi. Forse.

Oggi andiamo a parlare di tassi di interesse.

In questo momento storico, i tassi di interesse sono al minimo, non sono mai stati così bassi.

Per logica, qualcosa che scende deve risalire, cosa accadrebbe in teoria se si alzassero di nuovo i tassi di interesse?

Cominciamo a mettere in ordine i tasselli.

Le banche centrali degli stati nazione nel mondo hanno vari compiti e uno di questi è stabilizzare l'attivita economica e promuovere la prosperità della propria nazione stessa all’interno della competizione economica mondiale.

Una delle armi in mano alla banca centrale è il controllo dei tassi di interesse, tassi a cui le maggiori banche prestano denaro alle banche di dimensioni minori in quello che viene definito il cosiddetto mercato overnight.

Questo denaro poi verrà prestato ad altre entità economiche come aziende e privati come te, a tassi più alti ovviamente

questo flusso di denaro permette alle aziende di potersi finanziare e crescere, alle persone di poter comprare una casa accedendo ad un mutuo e alle piccole banche di essere remunerate per aver prestato denaro.

Il denaro così fa girare l’ economia, creando valore e ricchezza.

Negli Stati Uniti, e in questo caso per la loro banca centrale ovvero la FED, il tasso di interesse che le banche si applicano in questi casi durante prestiti overnight si chiama Federal Funds Rate.

Questo è il tasso di cui si sente parlare quando i miedia parlano di tassi in crescita nei vari telegiornali economici.

Come vedete questi ratei hanno sicuramente un impatto sulle aziende e le persone intorno a voi e a cascata vanno a influenzare la vita del popolo e sono sottostanti a qualunque prestito di ogni banca

questi toccano mutui, linee di credito e persino le obbligazioni

sono una metrica importante da controllare e tenere d'occhio in un economia avanzata come quelle occidentali.

Infatti nella crisi economica del 2008 la FED abbassò di molto i tassi di interesse per aiutare l'economia in generale a riprendersi

quindi tassi minori per le banche che si riflettono a tassi minori per aziende e persone.

Le aziende hanno minori costi per un certo periodo di tempo e permette di avere piu dipendenti, che hanno uno stipendio e quindi spese, quindi fanno girare l’economia.

Come vedete è un fenomeno che potremmo definire circolare.

Ora , a logica in caso di crescita dei tassi una qualunque persona con un debito qualsiasi andrà a spendere di più per il proprio debito e nel caso di un azienda avremmo spese aziendali maggiori e necessari tagli da fare a possibile personale.

Ora , letta in questa maniera, sembra che la soluzione a tutti i mali delle aziende sia di tenere i tassi a livelli rasoterra.

Va fatto notare però che le banche centrali devono cercare di mantenere l’ economia sostenibile, evitando di deprimerla con tassi altissimi o incendiarla con la stampa forsennata di denaro

un sistema sovraeccitato da stampa di denaro senza limiti e con tassi bassi crea dei problemi sul lungo e medio termine.

Un economia con una forte spinta alla crescita, vedremo un grossa richiesta di beni e servizi da parte degli utenti cittadini.

Dato che la produzione di beni e servizi non può essere incrementata di botto e più persone impiegate significa più soldi spesi nel mercato, questo farà si che si verrà a formare una crescita dei prezzi chiamata inflazione.

Se vogliamo spiegare l’inflazione in maniera semplicistica, è come se il valore del denaro diminuisse o addirittura crollasse, diminuendo il benessere economico e andando ad erodere i risparmi delle famiglie.

In realtà viviamo un po di inflazione ogni anno dato che le banche centrali cercano di avere un livello di inflazione del 2% annuo. Capite che 2 per cento all’anno è sopportabile, un 100 per cento all’anno o al mese è distruttivo.

Quindi, compreso questo rischio, alzando i tassi di interesse e rendendo più costosi i prestiti, si cerca di raffreddare l economia, cercando di bilanciarla al meglio e abbassando l'inflazione.

Ovviamente ci sono dei costi a breve termine ma meglio che avere un inflazione come quella venezuelana.

Infatti in caso di rialzo dei tassi gli effetti saranno sentiti da investitori e consumatori.

I debiti dei consumatori diventeranno più costosi, come i mutui sulla casa e auto per quanto riguarda i tassi variabili mentre i tassi fissi rimarrano gli stessi.

Per gli investitori di solito al crescere dei tassi il mercato azionario vede una performance più debole, questo perchè i tassi alti rendono più costose le operazioni delle aziende, più costi meno ricavi quindi minori aspettative in borsa.

I prezzi dei bond probabilmente scenderanno poichè le nuove emissioni avranno rendimenti più alti e saranno più appetibili

e anche i rendimenti dei conti deposito cresceranno.

Questo ci porta a stare particolarmente attenti a come ci esponiamo al debito, insegnandoci un altro parametro da tenere d’occhio.

Obbligazioni: il debito usato per investire

Perché esistono le obbligazioni? Come sono fatte?

Partiamo dal principio.

Una compagnia, un azienda per crescere ha bisogno di soldi e investimenti in se stessa e molto spesso capita che questa necessità finanziaria non sia risolvibile solo attraverso la cassa creata dalle vendite.

Diventa quindi necessario accedere a dei prestiti.

L’azienda può decidere di rivolgersi ad una banca oppure al pubblico degli investitori, emettendo debito sotto forma di obbligazioni o bond.

Le obbligazione funzionano così:

io do i soldi alla compagnia e la compagnia mi paga un interesse annuale o semestrale sulla somma fino a scadenza dell'obbligazione. A scadenza dell’obbligazione l’azienda mi ridà il valore dell’obbligazione quando l’ho acquistata.

La durata delle obbligazioni varia, è pur sempre un investimento di lungo termine che dura anni, dai 5 ai 30 anni in base al tipo di obbligazione.

Il ritorno di una obbligazione è vario e dipende dai diversi ambiti e rischi che vengono presi.

Può capitare che l’azienda vada in default e non vi siano restituiti i soldi.

In caso di aumento del rischio, generalmente non siete obbligati a tenere in portafoglio l’obbligazione ma potrete anche venderla sul mercato. Questo vale anche nel caso in cui l’obbligazione sia cresciuta di prezzo, potrete portarvi a casa un buon guadagno.

Le compagnie hanno minore rischio default degli individui e le obbligazioni considerate più sicure sono quelle governative.

Anche i governi emettono debito per pagare le loro spese, e lo fanno tramite emissione di obbligazioni di diverso tipo, durata e rendimento.

I bond governativi pagano poco ma sono considerati senza rischio perchè in teoria i governi non fanno bancarotta.

In teoria, e poi i paesi possono sempre aumentare le tasse per evitare il default.

In caso di defautl però i bond non sono tutti uguali, abbiamo infatti una cosa chiamata seniority ranking.

In caso di bancarotta i bond più vecchi saranno pagati prima dai liquidatori.

La seconda categoria più sicura sul mercato sono i bond corporate o aziendali, di grosse aziende stabili o multinazionali che sono considerati si sicuri ma sono comunque aziende che possono fallire, quindi queste devono pagare maggiori rendimenti annuali per essere attrattive sul mercato

La terza categoria è la High Yield Bonds, detti anche junk bonds o ad altissimo rischio. Ne abbiamo già parlato in un nostro video.

Alcune cose importanti da tenere a mente quando si comprano dei bond.

i bond possono essere venduti sul mercato, controllatene il valore di mercato dato che è fluttuante in base alle emissioni precendenti e successive.

Generalmente i bond più nuovi danno maggiori interessi annuali.

Pero interessi minori su bond di nuova emissione rendono più attrattivi bond più vecchi con maggiori interessi.

Esistono anche bond con valore negativo per quanto riguarda il rendimento.

Attenti sempre al credit risk dell'emittente, se cresce o diminuisce perché questo inficia sul valore de bond ma anche sul rischio a cui voi vi esponete sul mercato.

5 step per iniziare ad investire

Oggi parliamo di quali sono i possibili passi per cominciare ad investire.

Iniziare non è particolarmente difficile se si ha un percorso chiaro in mente, diversamente si annaspa a destra e a sinistra senza combinare nulla e anzi, buttando via soldi.

Investire necessita di avere un obiettivo preciso in mente, che sia migliorare la propria situazione economica o avere fondi per comprare una casa o per finanziare una nostra attività lavorativa. Vogliamo far crescere il nostro capitale per poter usarlo poi per noi.

Step n1 - controllare le spese e capire come spendete

Ovvero, dove finiscono i soldi?

Capire come spendete è la chiave per tagliare le spese inutili e avere risparmi per cominciare ad investire.

Vediamola così, i soldi che risparmierete saranno la benzina per il vostri investimenti.

E i vostri investimenti sono come un auto, senza benzina si sta fermi a guardarsi intorno.

Ora, compreso come spendete dovete scegliere come allocare il vostro budget.

Molti suggeriscono la regola del 50 30 20, ovvero 50% spese necessarie, 30 spese discrezionali e 20 % risparmio.

Bisogna essere disciplinati ma questo dipende anche da che spese fisse avete, come il mutuo per la casa o per l’auto.

Cercate di applicarvi in questo senso basandovi sulla vostra sfera personale e sulla vostra situazione.

Step n2 - paga i debiti

Avere un debito come un mutuo o la rata dell’auto non è un grosso problema, perché sono debito che possiamo considerare utile.

A fine mutuo avrai una casa, quindi un valore immobiliare.

Al contrario avere un mutuo per un iphone o per un televisore non è molto furbo.

Sicuramente puoi evitare di spendere quei soldi in elettronica di consumo o in altre cose che possono essere considerate inutili.

Infatti ogni debito ha un costo, e tu stai pagando il tuo iphone più di quello che costa in negozio prendendolo non a rate.

Vanno controllati i costi dei debiti che hai su qualunque cosa tu abbia comprato a rate, e se possibile estinguere al volo questi debiti.

Ricorda che ci serve benzina per la nostra auto.

Step n3 - creare un fondo emergenze

Sembra un controsenso, tagliare i debiti per avere più soldi da spendere in asset finanziari e poi creare un fondo con dei soldi che non dovremmo toccare se non in casi di emergenza.

Invece ha un senso, nello specifico per la tua psiche e per la tua sicurezza.

Infatti devi prepararti ad avere delle fluttuazioni nel tuo portafoglio finanziario, con qualunque assett tu lo abbia formato. Un fondo emergenza ti permette di sapere che in caso di qualunque problema della tua vita potrai avere una rete di sicurezza a cui attingere.

Pensa se perdi il lavoro e non ne trovi uno per alcuni mesi.

Come potresti vivere e pagare le spese?

Dai 3 ai 6 mesi di fondi per vivere senza lavoro possono essere un buon inizio per creare un fondo emergenza.

Puoi anche farlo crescere nel tempo, spostando parte dei tuoi guadagni.

Il fondo emergenza ti permetterà anche di avere una sicurezza in più quando andrai ad investire.

La tua psiche deve essere pronta a gestire lo stress delle posizioni finanziarie.

Step n4 - capire se puoi investire da solo o hai bisogno di aiuto

In questo caso devi essere onesto con te stesso.

Sei in grado? Ce la fai a reggere psicologicamente?

Investire non è semplice, bruciare un conto è facilissimo.

La tua psiche è avversa al rischio e devi imparare a gestirla.

La tua tolleranza al rischio può essere più o meno alta, ma il dolore della perdita è reale.

Devi capire come gestire l’ansia e questo ti porta a chiederti se ce la fai da solo o hai bisogno di un consulente.

Se credi di essere in grado di fare da solo, allora ti aspetta un lungo lunghissimo percorso di studio.

Che però ti arricchirà e ti permetterà di capire un sacco di cose del nostro mondo e della nostra società.

Step n 5 - cominciare oggi, con disciplina

Prima inizi meglio è, perché col passare dell’età l’attenzione scema e perché più anni resti sul mercato maggiori saranno le tue probabilità di guadagno.

La disciplina ti impone di non fare cose in maniera avventata, di rimanere bilanciato come investimenti e di non fare mai e poi mai il famoso ALL INNN sull’assett che al bar sotto casa tutti stanno spingendo. Perché saprai bene che è la cosa più stupida da fare, soprattutto quando sono tutti in FOMO.